«Правопреемство — это прекращение прав и обязанностей у одних лиц и причинно-связанное возникновение их у других в том же или ином объеме»[1].

Один из примеров такого правопреемства (сингулярного) указан в главе 24 Гражданского Кодекса РФ, которая регламентирует перемену лиц в обязательствах.

Право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона. Правила о переходе прав кредитора к другому лицу не применяются к регрессным требованиям. Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором (ст. 382 ГК РФ).

Уступка банком прав лицу, не обладающему статусом кредитной организации, имеет ряд особенностей, связанных с особым правовым статусом банка и регулированием его деятельности. Нередко в судах возникают споры, связанные с обоснованностью таких уступок. При этом сами договоры уступки прав (требований) могут и не быть предметом спора при разрешении судом вопроса о процессуальном правопреемстве. Но именно они влияют на возможность правопреемства.

Позиции Высшего Арбитражного Суда РФ и Верховного Суда РФ при оценке аналогичных спорных ситуаций являются противоположными.

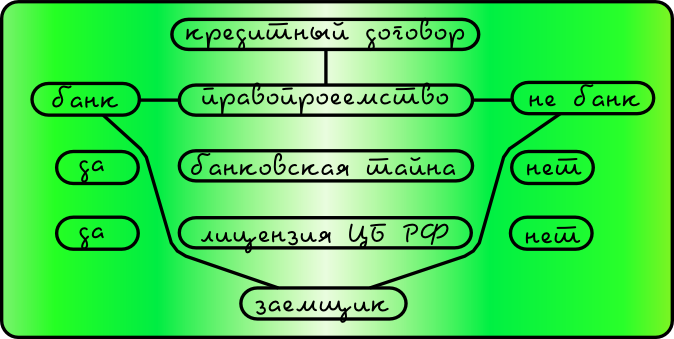

Так, в Обзоре практики применения арбитражными судами положений главы 24 Гражданского кодекса РФ, изложенном в Информационном письме Президиума ВАС РФ от 30.10.2007 года № 120 указано, что уступка банком прав кредитора по кредитному договору юридическому лицу, не являющемуся кредитной организацией, не противоречит законодательству. Изложена позиция кассационной инстанции относительно того, что «действующее законодательство не содержит норм, запрещающих банку уступить права по кредитному договору организации, не являющейся кредитной и не имеющей лицензии на занятие банковской деятельностью. Уступка требований по кредитному договору не относится к числу банковских операций, указанных в статье 5 Федерального закона «О банках и банковской деятельности». Из названной нормы следует обязательность наличия лицензии только для осуществления деятельности по выдаче кредитов за счет привлеченных средств. По смыслу данного Закона с выдачей кредита лицензируемая деятельность банка считается реализованной. Ни Закон, ни статья 819 ГК РФ не содержат предписания о возможности реализации прав кредитора по кредитному договору только кредитной организацией».

Согласно Обзора судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров (Информационное письмо Президиума ВАС РФ от 13.09.2011 года № 146) уступка банком лицу, не обладающему статусом кредитной организации, не исполненного в срок требования по кредитному договору с заемщиком-гражданином не противоречит закону и не требует согласия заемщика. Изложена позиция кассационной инстанции относительно того, что «при уступке требования по возврату кредита (в том числе и тогда, когда цессионарий не обладает статусом кредитной организации) условия кредитного договора, заключенного с гражданином, не изменяются, его положение при этом не ухудшается (статьи 384 и 386 ГК РФ), гарантии, предоставленные гражданину-заемщику законодательством о защите прав потребителей, сохраняются».

Однако, иная точка зрения по уступке банком прав лицу, не обладающему статусом кредитной организации, указана в п. 51 Постановления Пленума Верховного Суда РФ от 28.06.2012 года № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», по которой: «разрешая дела по спорам об уступке требований, вытекающих из кредитных договоров с потребителями (физическими лицами), суд должен иметь в виду, что Законом о защите прав потребителей не предусмотрено право банка, иной кредитной организации передавать право требования по кредитному договору с потребителем (физическим лицом) лицам, не имеющим лицензии на право осуществления банковской деятельности, если иное не установлено законом или договором, содержащим данное условие, которое было согласовано сторонами при его заключении».

Действительно, пунктом 1 ст. 819 ГК РФ установлена специальная правосубъектность кредитора, денежные средства в кредит могут предоставлять только банк или иная кредитная организация, отвечающая требованиям ФЗ РФ «О банках и банковской деятельности», то есть имеющая лицензию, выданную Центральным банком РФ.

По мнению автора данной статьи, банк не имеет права уступать (продавать) кредитные обязательства любым лицам, которые не являются банками.

Данная позиция основана на том, что «правопреемник» в силу ГК РФ не мог быть первоначальным кредитором в силу закона (наличие банковской лицензии; ведение банковских операций). То есть «правопреемник» становится фактическим кредитором, хотя юридически таковым быть не может.

Судебная практика Омского областного суда (опубликованная на официальном интернет-сайте) исходит из того, что правопреемство Банка (взыскателя) на лицо, не имеющее лицензии на право ведения банковской деятельностью не допустимо.

Так в Апелляционном определении Омского областного суда от 25.09.2013 года по делу № 33-6578/2013 указано, что «при отсутствии у ООО «ЮФ «И.» лицензии на право осуществления банковской деятельности, уступка прав требования по соглашению от <…> о предоставлении кредита в рублях не соответствует специальному банковскому законодательству». Коллегия признала верным суждение районного суда о том, что «требование лицензирования, а равно наличие банка (кредитной организации) на стороне кредитора распространяется как на сам кредитный договор, так и на все действия, выступающие объектами обязательств по предоставлению кредита и его возврату».

Апелляционным определением от 25.09.2013 года по делу № 33-6167/2013 Омский областной суд оставил без изменения решение Куйбышевского районного суда г. Омска от 28.06.2013 года, которым постановлено: «Исковые требования ОАО «П» к Т. *****, Р. ***** о взыскании задолженности по кредиту, уплаченной суммы госпошлины, обращении взыскания на транспортное средство оставить без удовлетворения. Встречные исковые требования Р. ***** к ОАО «П», ОАО «МДМ Банк» о признании недействительным договора уступки прав требования ***** удовлетворить. Признать недействительным договор уступки прав требования *****. Применить последствия признания сделки недействительной. Восстановить права кредитора ОАО «УРСА Банк» (ОАО «МДМ Банк»), переданные им ОАО «П» по договору уступки права требования ****». Суды двух инстанций истолковали договор уступки права требования как ничтожную сделку (ст.168 ГК РФ).

Аналогичные выводы содержаться в Апелляционном определении Омского областного суда от 24.07.2013 года по делу № 33-4848/2013, согласно которым «гражданин, заключая кредитный договор с банком как субъектом, наделенным в установленном законом порядке специальным правом, которое подтверждается лицензией, выдаваемой Банком России, выступает потребителем финансовой услуги, предоставляемой банком. При этом соблюдение банковской тайны также относится к качеству финансовой услуги, оказываемой банком гражданину-потребителю. Соответственно уступка требования банком прав по кредитному договору, заключенному с гражданином, другому лицу, не обладающему специальным правовым статусом, которым обладал первоначальный кредитор, нарушает права гражданина как потребителя. При уступке права требования возврата кредита субъекту небанковской сферы без согласия должника в нарушение норм как общегражданского, так и специального законодательства, со стороны Банка неизбежно происходит разглашение информации, составляющей банковскую тайну. При таких обстоятельствах заключение договора цессии без согласия должника и нарушение банковской тайны, сопутствующее исполнению данного договора, свидетельствует о его противоречии приведенным выше нормам материального права».

Однако есть и иная практика судов общей юрисдикции при разрешении судами споров о правопреемстве банка на иное лицо, которое не имеет лицензии на осуществление банковской деятельности.

При возникновении спора о законности правопреемства первоначального кредитора необходимо дать правовую оценку: условиям кредитного договора; дополнительных соглашений к кредитному договору; договору уступки прав (требований); уведомлению заемщиков.

В случае рассмотрения судом заявления нового кредитора о процессуальном правопреемстве должник должен аргументировано изложить свои возражения и отстаивать свои права в судебных заседаниях, что будет являться необходимым условиям недопущения нарушений норм права.